Dédramatiser le découvert

C’est fou le nombre de personnes autour de moi qui paniquent au moindre euros de découvert.

Je te parle ici de personnes riches. Même si ce sont des personnes qui disent qu’elles ne sont pas riches. Des cadres.

La question est différente si tu as du mal à finir les mois.

Une vraie panique

J’ai remarqué que c’était une panique quasiment morale. Avec la peur dans les yeux. Les personnes vont même se revendiquer d’une forme de pureté :

Je n’ai JAMAIS été à découvert de ma vie.

Euh… ok ? Et moi je n’ai jamais perdu au Time’s up ?

Je ne comprends pas la fierté ? À quoi ça sert ?

Dans la vie y’a les gens sérieux et les punks à chien à découvert ?

Vraiment je sens que se joue une question morale et non pas financière. Comme si, dans la Bible il y avait

Tu ne seras point à découvert auprès de la banque postale

Pourquoi cette peur ?

Mystère et boule de gomme. Quand je demande on me répond

Je sais pas : c’est comme ça.

Ah oui, ok. C’est vraiment écrit dans la Bible mais j’ai raté le passage.

Parfois on me marmonne vaguement les AGIOS.

Mais quand je demande : tu paies combien d’AGIOS si tu es à découvert ?

Silence total.

Voilà mon hypothèse : je pense que nous avons cette réaction lorsque que nos parents étaient moins riches que nous. Du coup ils nous ont transmis cette peur du découvert et des frais associés.

C’est un des grands soucis de l’éducation financière : chaque contexte est très différent. C’est pour ça qu’en anglais on dit personal finance. Ce sont des finances personnelles.

Beaucoup des principes que tes parents utilisent ne sont pas transposables à ta situation si tu as changé de classe sociale.

C’est une transaction

La gestion des finances n’est pas un sujet religieux. Je dis ça sans blâmer personne : nous avons tous et toutes nos irrationalités par rapport à l’argent. Par exemple, moi je ne supporte pas d’avoir le moindre truc automatique sur mon compte.

Donc tous les mois je me fais des virements et je fais des bêtises qui pourraient être réglées par un simple virement programmé.

Certaines personnes c’est le découvert. Elles n’arrivent pas à le voir comme ce que c’est : une transaction comme une autre.

La question est la suivante : combien ça te coûte ?

C’est la que ça se complique : souvent les conditions des banques sont très compliquées. Tu as généralement un découvert autorisé (par exemple 300€). Mais ça ne veut pas dire gratuit : ça veut dire qu’au-dessus on bloque tes transactions (ou alors on monte drastiquement le tarif).

Au sein de ce découvert autorisé tu dois payer. C’est une transaction.

Sauf que les tarifs sont très opaques. Ce sont des calculs compliqués.

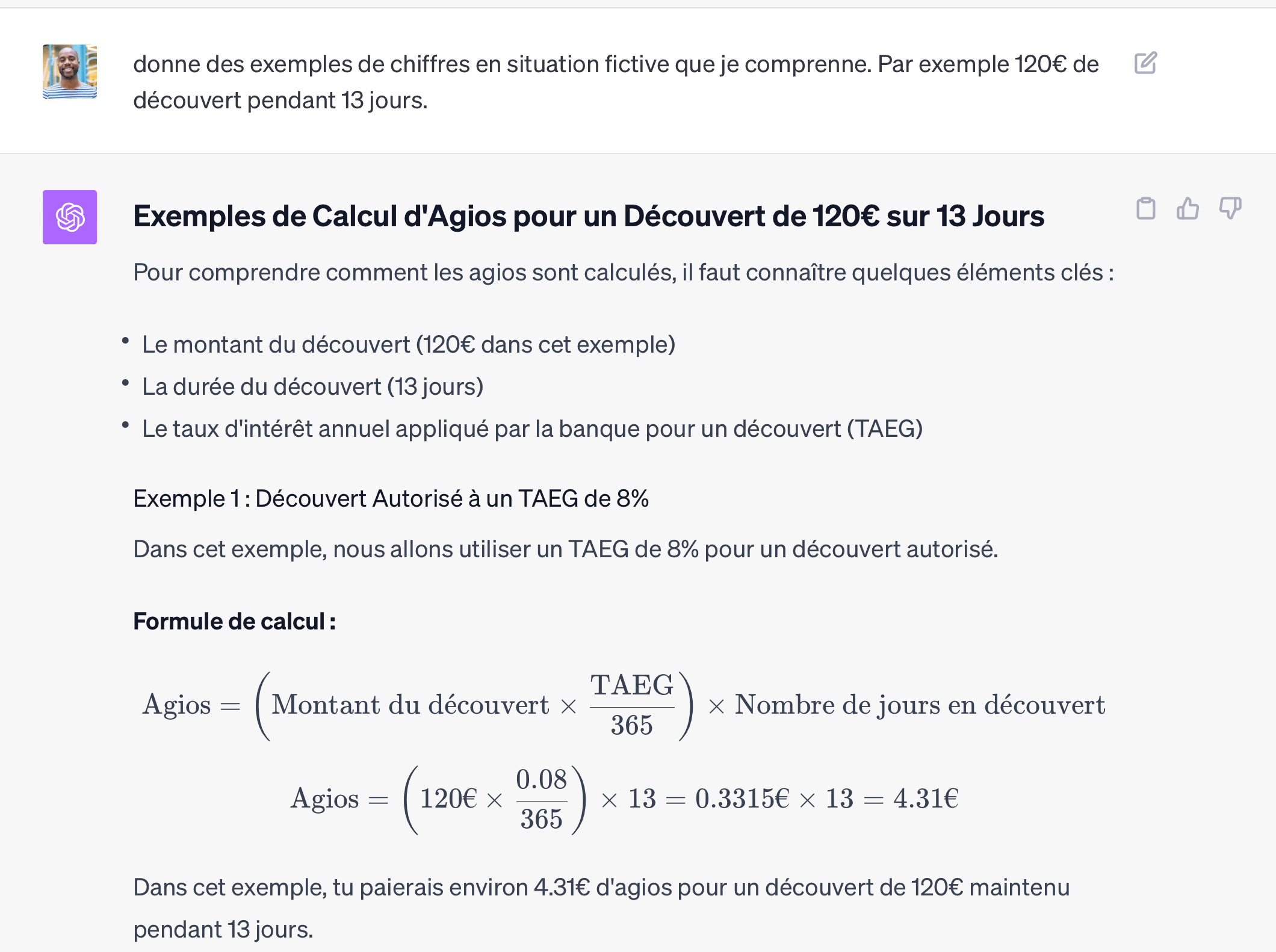

Par exemple j’ai demandé à GPT de me donner deux exemples fictifs mais représentatifs des frais moyens en France :

Donc ici un coût de 4€ en échange de 120€ pendant deux semaines. Ce n’est ni plus ni moins qu’un mini-prêt : on paie pour avoir de l’argent.

Maintenant prenons 350€ de découvert sur un mois :

Et en version découvert non-autorisé :

46€ ne vont pas me tuer.

Attention, je répète : je m’adresse ici aux personnes à l’aise financièrement. Il y a des personnes pour qui 46€ c’est une bonne partie du budget course du mois.

Mais voilà, il faut ramener la discussion à un niveau financier et non pas à un niveau moral. Dans mon cas, 46€ pour 350€ de sérénité (et en vrai c’est plutôt 23) c’est totalement acceptable.

Ce n’est pas noir ou blanc : ça dépend de la situation financière de chacun·e.

Un Français, client d’une banque traditionnelle, paie en moyenne 66 euros de frais de découvert par an, tout prélèvement confondu.

“De grandes disparités dans le coût du découvert existent en fonction de l’utilisation du découvert.

Toujours avec nos tarifs types, nous avons calculé que les Français qui ne sont jamais à découvert payent en moyenne pour leur découvert dans une banque traditionnelle 7 euros par an, alors que ceux qui dépassent régulièrement leur autorisation de découvert payent 235 euros par an.”

Car oui, le découvert a un coût, même si l'on est jamais dans le rouge. "Certaines banques facturent la mise en place du découvert autorisé ou encore la gestion du découvert autorisé" précise ainsi Panorabanques.

Et c’est bien ici qu’on s’aperçoit de l’avantage des néobanques en la matière. La plupart des frais de découverts étant nuls, un client y paie en moyenne… 4 euros par an.1

On a donc un coût moyen du découvert de 5,5€ par mois !

Là encore… est-ce que c’est beaucoup pour toi ?

Même dans la fourchette haute (je pense que j’y suis), la moyenne c’est 19,60€/mois.

Est-ce beaucoup pour toi ?

Tu peux dire oui, tu peux dire non. Mais la question doit se poser.

Je préfère largement payer 20€/mois pour ne JAMAIS avoir à me poser la question du découvert. C’est mon choix. Mais c’est un choix.

Y’a pas de bon choix, mais faut que ça soit un choix et non une règle religieuse.

Tous les prêts sont dangereux

Il ne s’agit pas de minimiser le danger d’un prêt. Il existe des spirales qui peuvent entraîner vers l’insolvabilité.

Mais là encore, il s’agit de savoir ce qu’on fait. Connaître le danger ça n’est pas le sacraliser. Au contraire, c’est en sachant exactement quel est le danger qu’on se protège.

Un peu comme le principe d’éducation qui fait que les enfants les moins susceptibles d’être kidnappés sont ceux à qui on a justement appris à rentrer de l’école seul·es.

J’ai vu des gens aller dans des prêts encore plus dangereux par peur religieuse du découvert. Le comble !

Le fonds d’urgence

J’en profite pour rappeler un principe important des finances personnelles : la construction d’un fonds d’urgence dès que tu peux.

Là encore… tout le monde n’a pas ce luxe. Mais si c’est ton cas, te construire un fonds d’urgence qui fait au moins l’équivalent de 3 mois de tes dépenses mensuelles (ou 2 mois de salaire) est une vraie sérénité qui va justement te permettre de beaucoup moins paniquer.

Depuis que je me suis obligé à faire ça… c’est plus la même vie financière.

https://www.capital.fr/votre-argent/frais-bancaires-ce-que-les-decouverts-coutent-aux-francais-chaque-annee-1387545

C'est marrant, j'avais pas du tout ce stress. Quand j'ai eu mon premier compte en tant qu'adulte, j'étais en mode "ouaaah, ils m'autorisent de dépasser de 300€ !" (je ne savais pas que ce n'était pas gratuit mais je ne me souviens pas avoir vu de prélèvements) .

Je dépassais souvent sans stress, puis à force d'entendre tout le monde trouver ça grave, je me suis mise à surveiller ça. J'ai fait la route inverse !

Pour le découvert, la peur ne m'a pas été transmise par mes parents.

Après, je sais que j'ai toujours de l'argent disponible, donc pourquoi avoir un découvert alors qu'il suffit de prendre quelques secondes pour faire un virement et régler le problème ?

Comme je suis régulièrement mes comptes, je sais généralement que je vais passer dans le rouge sur un compte avant que le paiement ne s'affiche sur mon compte, donc j'anticipe pour combler le futur découvert.

En quinze ans ç'a dû m'arriver quelques fois de passer en négatif, mais toujours pour une période très courte (jamais plus de 2 jours je pense), donc je n'ai jamais payé d'agios (et en effet, ayant eu une autorisation de découvert, j'ai toujours eu peur de savoir ce qu'on allait vraiment me faire payer si je l'utilisais).

Mais c'est sûr que tout ça demande de suivre ses comptes. Pour moi c'est naturel (même si maintenant je ne fais parfois pas attention pendant plusieurs jours les périodes où je suis bien occupé), mais ça se comprend que tout le monde n'est pas aussi à l'aise avec ça. Et en effet, qu'est-ce que ça représente quelques euros de frais pour s'éviter un sujet parfois stressant ?