Peut-on gagner plus... mais gagner moins à cause des impôts ?

[Légende urbaine]

On te propose une petite augmentation de salaire. Tu hésites à l’accepter. Bah oui… ta collègue t’a dit que tu vas passer dans la tranche supérieur de l’impôt. Pour quelques euros.

Donc autant rester dans la tranche d’avant, non ? Tu accepteras uniquement quand tu auras une augmentation assez grande pour franchement la dépasser.

Ce scénario je l’ai vu plusieurs fois. Pourtant il repose entièrement sur une légende urbaine.

Aujourd’hui on va voir pourquoi ça n’a aucun sens : à la fin il te reste toujours plus d’argent quand tu gagnes plus d’argent.

Comment fonctionne le système des tranches ?

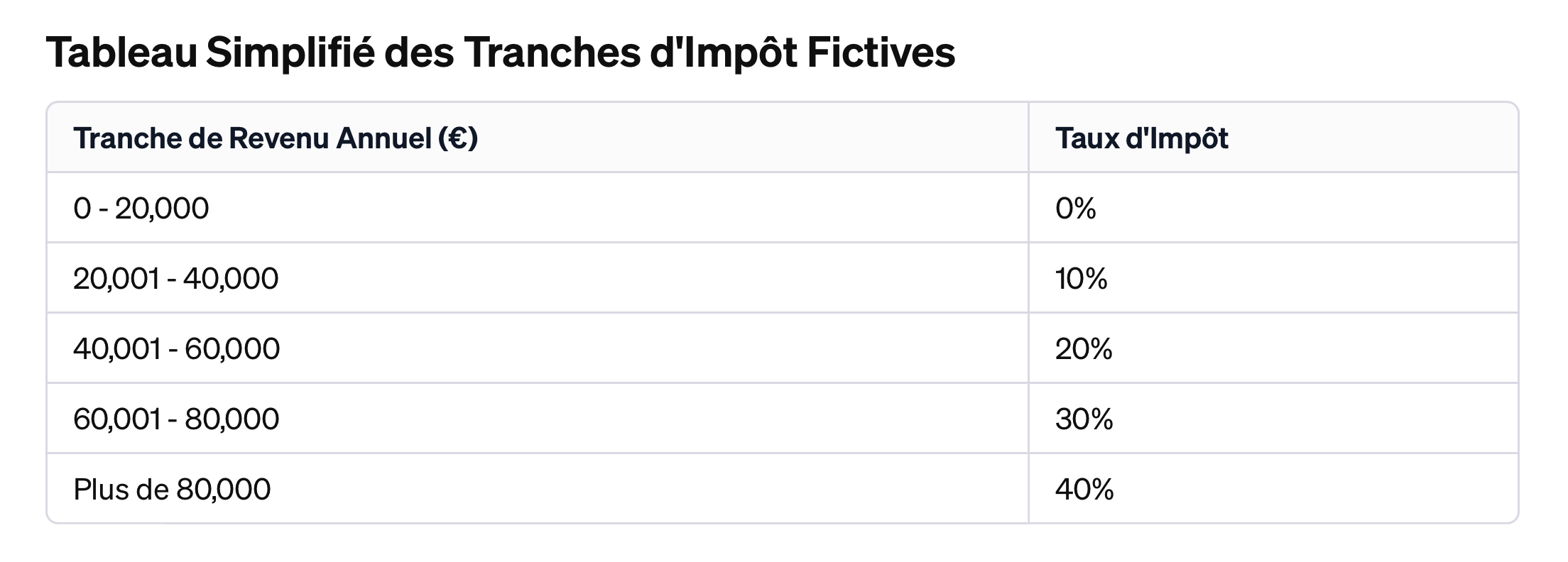

Justement : il sert à ça. Pour simplifier on va inventer des tranches avec des chiffres ronds.

Disons qu’on a ces tranches :

Pour simplifier on va également dire que ton revenu fiscal c’est juste ton salaire multiplié par 12.

Donc là par exemple tu passes de 20 000€ par an à 20 100€ par an… il se passe quoi ?

Dans le mythe, tu passes de 0€ d’impôts à 10% de 20 100€ donc 2010€ !

Donc tu passes d’une situation où tu avais 20 000€ dans ta poche, à une situation où tu n’as plus que 17 990€ !

Il faut donc refuser cette augmentation.

SAUF QUE ÇA NE MARCHE PAS COMME ÇA

Justement, les tranches servent à ça !

Ce sont vraiment des tranches.

L’impôt s’applique en divisant ton revenus dans ces tranches.

Donc le bon calcul est le suivant :

Tu as 20 000€ dans la première tranche et 100€ dans la seconde.

Donc tu paies 0 sur les 20 000 et 10% de 100€, c’est à dire 10€ !

Donc à la fin il te reste 20 090€.

Avant ton augmentation tu avais 20 000€, après tu as 20 090€ ! Il te reste forcément plus !

Même si on inventait une tranche d’impôts à 100%, ça voudrait dire que ton revenu ne monte plus. Mais il ne peut pas descendre.

Par exemple si on dit que désormais au-dessus de 1 millions c’est une tranche de 100%. Ça veut dire qu’on prend tout ce qui est au-dessus du million. Mais en dessous-on applique les taux normaux.

Les effets de seuil fiscaux, n’existent pas ?

En réalité, oui. Ta collègue ne t’a pas juste raconté n’importe quoi. Elle a confondu.

Mais souvent ce sont plutôt des “primes” qui disparaissent. Voici un exemple (toujours fictif mais inspiré de vrais mécanismes) :

Situation : Jeanne, mère célibataire, gagne 1,500€ par mois et reçoit une aide au logement de 300€. Après une augmentation, son salaire passe à 1,600€ par mois.

Effet de Seuil : Avec cette augmentation de 100€, son revenu dépasse le seuil pour l'aide au logement. Elle perd donc son allocation de 300€. Malgré une augmentation de salaire, son revenu mensuel total diminue de 200€ (1,600€ - 300€ = 1,300€).

Ou alors ce sont d’autres impôts qui rentrent en jeu et qui ne sont pas progressifs. Voici un exemple extrême :

Ainsi, comme le montre un exemple présenté à l’occasion du groupe de travail sur la remise à plat de la fiscalité des ménages du 6 mars dernier, une hausse de revenus de 700 euros pour un retraité percevant 13.800 euros de pensions par an se traduit par un surcroît d’imposition de... 1.439 euros sur deux ans ! Pourquoi ? Parce que l’augmentation de son revenu lui a fait passer un seuil qui le rend imposable à la taxe d’habitation, la redevance, et la taxe foncière.

Ce n’est pas la faute de l’impôt sur le revenu mais bien d’autres impôts.

Donc… ta collègue ne t’a vraiment pas dit n’importe quoi. C’est juste que ça ne concerne pas l’impôt sur le revenu. Sauf dans un cas très précis au début de la deuxième tranche1. Mais ça devient trop technique.

Relax…

C’est important de comprendre ce système de tranches parce que, précisément, il a été conçu pour éviter ce qu’on redoute.

Mais c’est ironique : c’est tellement mal expliqué qu’on croit que ça fait l’inverse.