La méthode d'Uriel Megnassan pour négocier ton salaire

Tu te rappelles quand on a invité Charlotte et Mohamed ? Aujourd’hui c’est au tour d’Uriel !

J’ai rencontré Uriel à l’époque où j’étais super actif sur mon blog Dessine Toi un Emploi. Il avait sorti un livre qui s’appelait :

Décrochez le job de vos rêves en 5 rounds: Préparez-vous à mettre KO Madame Recherche-d'emploi-classique et Monsieur Conseil-Bidon

Ma mère l’avait adoré.

Je l’avais donc invité à écrire un article.

Quelques années se sont écoulés depuis et, Uriel m’a réécrit la semaine dernière pour me parler de son nouveau projet.

Il appelle ça Le Laboratoire de Recherche d’Emploi et de Gestion de Carrière. On en a discuté pendant une heure et j’ai trouvé qu’on était sur une longueur d’onde similaire.

C’est-à-dire que j’essaie de faire des formations sur des sujets qui te permettent d’augmenter ta valeur professionnelle, directement ou indirectement. Ce que j’appelle le développement professionnel.

Ici on a la même idée de “R&D appliqué à la Carrière”. Avec vraiment une couverture de tous les thèmes qui contribuent à la carrière : de la recherche d’emploi jusqu’à la gestion financière en passant par l’entrepreneuriat.

Tu peux l’aider à développer son projet en participant à son enquête, par ici :

Ça ne te coûtera rien à part du temps.

Ceci étant dit, je laisse la parole à Uriel.

Comment déterminer TON prochain salaire à l’embauche ou en négociant une augmentation ?

Uriel, comment on fait pour négocier le meilleur salaire à l’embauche ?

Uriel, comment on fait pour demander une augmentation ?

Alors déjà on ne demande pas une augmentation… on la négocie !

Comme je l’ai appris à mes enfants, soit ils demandent la permission de se coucher plus tard, soit ils négocient. Autant te dire qu’ils ont compris qu’en demandant, ils ont 10 fois moins de chance d’obtenir ce qu’ils veulent.

Ce que les enfants ont compris, beaucoup d’adultes l’ont oublié en grandissant alors qu’ils le faisaient naturellement lorsque le l’expression « caca boudin » les faisaient encore marrer.

Plus loin je te montrerai 2 études de cas avec 2 niveaux de salaire très différents. Tu verras qu’il est possible de faire des bonds de 18k€ sur ton salaire brut annuel. Mais avant d’en arriver là, je te propose de dérouler le menu du contenu que tu t’apprêtes à déguster.

Ce qui t’attend dans les prochaines minutes

Dans cet article, je te propose la logique que tu as besoin d’adopter si tu souhaites sérieusement obtenir un salaire plus élevé.

La plupart des candidats qui veulent un bon salaire n’arrivent pas à le justifier autrement que par « j’ai X années d’expérience ».

Si je suis le recruteur ou ton n+1, je te répondrais : « Et alors ? Je peux te montrer des personnes qui ont la moitié de ton expérience et qui peuvent performer 2 fois plus que toi ». Alors tu réponds quoi après ce crochet ?

Le niveau d’expérience n’est pas un argument. Le nombre d’années que tu occupes le poste n’est pas un argument non plus. Le vrai argument, c’est ta capacité à démontrer la valeur ajoutée que tu peux apporter à l’entreprise. Parce que ta (future) entreprise ne voit pas pourquoi elle te paierait un kopeck de plus pour une valeur ajoutée constante.

Alors si tu ne veux pas être « à sec » pour négocier, je t’invite à envisager de bien meilleurs arguments. Ce n’est pas le but de cet article, mais si ça t’intéresse, je t’ai prévu quelques pépites pour mieux négocier ton salaire la prochaine fois que tu passes un entretien d’embauche ou que tu négocies une augmentation.

Ensuite, quel que soit le cas que dans lequel tu te trouves, presque embauché·e ou déjà en poste : « comment avoir le meilleur salaire à l’embauche » et « comment avoir une augmentation » ; ne sont clairement pas les 2 premières questions à te poser.

Et non, ce n’est pas non plus la question « quels sont les salaires pratiqués sur tel ou tel secteur / marché ». En vrai, avant toute chose, tu as besoin de répondre à cette simple et unique question : Quel est le niveau de salaire dont j’ai besoin pour vivre ?

Et ne me dis pas « 2000 € par mois », ou « 3000 € par mois », car en vrai PERSONNE n’a besoin d’un salaire net ROND ! D’ailleurs, quand tu dis « je gagne 2000 € de salaire », ce n’est même pas vrai : lis bien ta fiche de paie, c’est sûrement indiqué un truc du genre : salaire net :1973.52 €. Et si tu fais ton budget, tu ne tomberas jamais sur un chiffre rond, sauf méga-hyper-gros coup de bol…

Alors, penses-y : de quel niveau de salaire as-tu besoin pour juste faire face à tes charges courantes ?

Et…C’est quoi ton salaire de rêve ? Et là ne me dis pas comme tant d’autres : 5000 € par mois ! Bullshit ! Si tu dis ça, c’est qu’il y a plein de trucs que tu n’as pas encore saisi.

Alors avant de te montrer les sauts quantiques qu’il est possible de faire en matière de négociation salariale (+3 à +50k€ pour les gros salaires), je te propose de réfléchir sur 2 notions : Le NSC et le NSRR.

Quel est ton Niveau de Salaire Critique (NSC) ?

D’abord je te propose de réfléchir à ton NSC : Niveau de Salaire Critique.

Toi :What Uriel ? C’est quoi ce truc encore ?

Moi : Calm down ! C’est un truc tout simple. C’est le niveau de salaire qui ne permet AUCUN plaisir.

En gros avec ce niveau de salaire, tu paies toutes tes charges OBLIGATOIRES, c’est-à-dire les éléments fixes que tu es obligé de payer pour ne pas avoir les huissiers aux fesses ou à ta porte (je te laisse choisir). Il s’agit de joyeuseries tels que : tes loyers, crédits immo, conso, assurance habitation, électricité, impôts mensualisés et leurs potos.

Dans ce Niveau de Salaire Critique, tu peux encore payer tes charges COURANTES VARIABLES, mais tu dois faire très attention et t’interdire le moindre écart. Il s’agit de charges dont tu as besoin pour vivre, mais le montant est variable selon tes besoins et les revenus de ton foyer (courses, essence, vêtement essentiel, internet, abonnement mobile, etc.).

Dans ce Niveau de Salaire Critique tu ne PEUX PAS payer tes dépenses plaisirs (sorties, resto, vêtement plaisir, Netflix, Amazon Prime, salle de sports, livre, etc.)

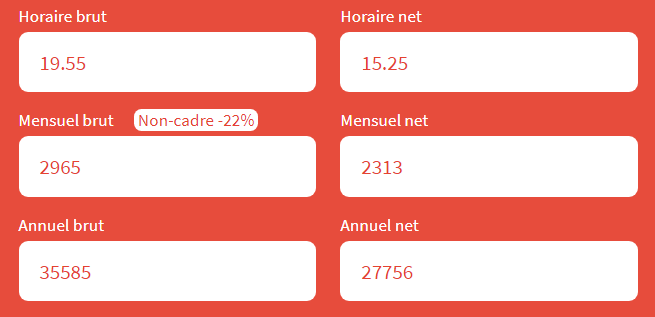

Donc fais tes maths, et trouve quel est le niveau de salaire qui fait qu’à la fin du mois tu n’es ni créditeur ni débiteur sur ton compte en banque, tu es pile à 0, car il y a eu autant d’entrées que de sorties au niveau de tes flux financiers. Ce montant-là, c’est ton NSC. Pour l’exemple, imaginons qu’il soit exactement de 2312.79 €. (et pas 2 300 hein !)

Approche ta tête de l’écran et vient ramasser un uppercut virtuel si tu t’es dit en lisant la ligne précédente « mouais c’est plus simple de dire 2 300 € quoi », car encore une fois ça ne peut pas être un chiffre rond banane :P.

Je veux bien te donner une tape amicale virtuelle dans le dos si t’as compris que les chiffres ronds, sont interdits, et dis-toi intérieurement « Yeah, je déchire ».

Bon ça c’est déjà cool de le savoir, car beaucoup de gens ne font pas ce calcul et se rendent compte après avoir accepté leur nouveau salaire qu’en fait, ils viennent d’accepter d’être payés à leur Niveau de Salaire Critique... et ça, ça craint du boudin, mais trop tard, ils peuvent pleurer… les carottes sont cuites pour toujours s’ils attendent que leur n+1 reconnaissent leur valeur.

Dommage pour eux, j’espère que ce n’est pas ton cas, sinon t’es parti pour être frustré un bon moment…

Anyway, tu as besoin de trouver une autre valeur, plus motivante : le NSRR…

Quel est ton Niveau de Salaire de Rêve Réel (NSRR)

Logiquement tu as intégré que le Niveau de Salaire Critique est celui qui te prive de plaisir et te force à manger des pâtes au beurre tous les jours avec des saucisses de la marque éco+.

Il est important de déterminer désormais la valeur de ton Niveau de Salaire de Rêve Réel (NSRR)

Mais je propose qu’on s’accorde d’abord sur sa définition, car on ne peut pas dire que c’est 1500 €, 3000 € ou même plus de 10 000 € net comme pour mes clients les plus capés

Oui j’ai mis des chiffres ronds, mais c’est plus pour la fluidité de ta lecture et voir si tu suis bien : good.

Pourquoi le salaire n’est-il pas un montant absolu ? Parce que tout le monde n’a pas les mêmes besoins et les mêmes envies, et ne poursuit pas le même lifestyle. Ton salaire idéal ne sera pas le même si ton conjoint ne bosse pas, si tu as 1 ou 3 enfants, si tu veux être un digital nomade, si tu veux vivre dans une baraque à Paname, ou si tu lorgnes sur une maison de campagne en province.

Par contre on peut se mettre d’accord sur une définition qui convient à tout le monde : un salaire de rêve c’est le salaire qui peut te permettre de financer ta vie idéale.

Peu importe ce que tu mets derrière. Tu veux partir 1 fois par an à Dubaï ? Payer des cours d’équitation à tes enfants ? Et en même temps investir dans une belle maison ? ton salaire doit pouvoir financer cela. Plus synthétiquement ton salaire de rêve doit pouvoir financer ta vie de rêve.

Le problème c’est que beaucoup de candidats pensent juste en valeur absolue : « je veux gagner 2500 € net par mois » ou « je veux un salaire de 80 k€ brut annuel ». Et souvent ils ne prennent pas le temps de se demander si le salaire qu’ils veulent peut financer leur vie de rêve.

Alors, fais tes maths. Combien coûtent les vacances que tu veux t’offrir à toi et tes proches ? Combien d’apports dois-tu avoir dans 2 ans si tu veux acheter cette baraque à Perpette-sur-Loire ? Combien coûtent les cours d’équitation, les restos hebdo avec ton âme sœur, la nounou que tu paies 1x par semaine pour garder tes loulous pendant que tu passes du bon temps avec Monsieur ou Madame ? Fais tes maths ! Fais tes maths ! Fais tes maths Lutin de Bretzel de Merle !

Bref, imaginons qu’après avoir déterminé un NSC de 2312.79, tu détermines que ton NSRR est de 3358.55 € net mensuel. Cool, ça fait combien à négocier ? Ah ben oui, coco(tte), on négocie toujours en brut annuel, si tu négocies en net mensuel, tu prouves que tu es petit padawan amateur en négociation…

Sur quelle valeur négocier ?

Il existe plein de sites que tu peux trouver avec ton moteur de recherche préféré pour déterminer la valeur brute annuelle à partir du net mensuel de ton salaire.

Voyons les 2 valeurs que tu dois avoir en tête donc je reprends :

NSC : 2312.79 que j’arrondis à 2313 nets comme le ferait le service des impôts.

NSRR : 3358.55 que j’arrondis à 3359 nets

Je précise quand même que la valeur nette dépend du taux de prélèvement à la source. Ici, c’est si tu es à 0.0%. Donc, intègre bien le taux qui te concerne pour ne pas te planter…

En résumé :

Tu vois, si on arrondit au dixième, le NSC n’est pas de 35 k€, mais 35,5 k€.

Pareil… le NSRR n’est pas de 51 k€, mais de 51.6 k€. À moins que tu sois prêt·e à cracher sur 585 € ou 677 € brut annuel, pas de chiffre rond (si t’as toujours pas compris ben… fais comme si) !

2 études de cas pour te montrer ce qu’il ne faut pas faire : fixer ton prochain salaire par rapport à ton dernier poste !

Et si je te montrais les 2 cas concrets pour que tu comprennes encore mieux comment NE PAS te vautrer lors de ta négociation que ce soit à l’embauche ou dans le cadre d’une augmentation ?

Étude de cas #1 : Comment obtenir 18 k€ en plus sur ton prochain salaire ?

Commençons avec Caroline une chargée d’affaires en industrie. En 2019, j’accompagne Caro, la quarantaine, Taiwanaise. Bon OK. Bref, son dernier salaire était de 26 k€ brut annuel et c’était son salaire max.

Uriel : Alors Caro, je connais ton dernier salaire et avant qu’on ne bosse ensemble, j’ai besoin de savoir quel est le niveau de salaire que tu vises ?

Caro (sans la moindre hésitation) : 30 k€ !

Uriel (surpris) : Ok. Pourquoi ?

Caro (du tac-o-tac) : Ben parce que je n’ai jamais eu ça. J’aimerais bien être à 30 k€, ça me fera 2000 € net.

Uriel (soupir) : bon. Va pour 30 k€. Mais je te propose de faire tes maths avant, et on en reparle. Calcule ton NSC et ton NSRR

Caro (mode merlan frit) : euh c’est quoi le NSC et NSRR

Uriel : blablabla…

Observe que 30 000 € brut annuel fait autour de 1950 € net…et pas 2000 € ! Au cas où ne t’aurais toujours pas compris qu’on ne parle PAS en chiffre rond. Moi j’dis ça, j’dis rien…

Une semaine après :

Caro (paniqué) : euh… coach, on a un problème ?

Uriel (surpris) : vraiment, je sens que ce n’est pas un vrai problème…

Caro (paniqué+) : ben si, on fait en faisant mes maths, je me suis rendu compte que je n’avais pas prévu dans mon nouveau budget la nounou pour mes enfants : je ne peux donc pas tenir avec 30 k€ brut annuel, c’est plus ou moins le salaire critique…

Uriel (:D) : Bon et alors c’est quoi le NSRR ?

Caro (paniquée++) : 44 683 € brut annuel ! Ça me ferait faire un bond de 18 k€ sur mon dernier salaire, c’est impossible…

Ce n’était pas un problème insurmontable et elle a finalement obtenu à la suite du coaching un salaire de 44.7 k€.

Étude de cas #2 : Comment élargir son champ d’options

Je vais te parler d’un autre de mes clients, Klaus, ancien haut gradé de l’armée de terre, reconverti en middle manager chez l’un des Big Five. Mais tu vois, ce mec qui a dirigé des opérations militaires avec des milliers de gaillards sous ses ordres, se retrouve micromanagé par des guignols immatures. L’horreur.

Comme pour Caro, je lui demande :

Uriel : Klaus, avant qu’on bosse ensemble j’ai besoin de savoir 2 choses : ton salaire actuel et celui que tu vises.

Klaus (sans la moindre hésitation) : affirmatif, j’ai 105 k€ hors package et j’aimerais idéalement viser les 110 k€, mais je peux descendre jusqu’à 90 k€ !

Uriel (surpris) : Ok. Pourquoi ?

Klaus (du tac-o-tac) : Ben parce que j’aimerais maintenir mon train de vie.

Uriel (soupir) : OK. D’abord on j’ai besoin de savoir ton NSC et ton NSRR

Klaus (mode super ordinateur) : OK, alors de tête…racine caré de 412… je dirais 50 à 60 k pour le NSC, et 75 à 80 k€ pour le NSRR

Une semaine après :

Klaus (étonné) : euh… coach, en fait j’ai fait mes maths, mon NSC est de 43.4 k€ et mon NSRR est de « seulement » 63.2 k€ brut annuel...

Uriel : Décrocher un salaire de 110k€ ou plus, c’est facile, maintenant, j’aimerais juste savoir que ce tu veux faire avec près de 50k€ en plus de ton NSRR ?

Klaus (hésitant) : épargner ?

Uriel : non c’est débile d’épargner 50k€ brut par an, avec l’inflation tu perds trop d’argent, et avec ton NSRR tu épargnes déjà pas mal, alors pour quoi faire ?

Klaus : ben… euh je ne sais pas en fait… je n’avais jamais réfléchi de cette manière.

Et Klaus n’est pas le seul dans cette situation. La plupart de mes clients qui gagnent des salaires mensuels à 5 chiffres sont déconnectés de leur NSRR. Ils y reviennent lorsque ce niveau de poste met très à mal leur vie de famille et qu’ils décident de reprendre un « petit » salaire à 50 ou 60k€ pour profiter de leur conjoint et leurs enfants…

Klaus avait refusé de très belles opportunités payées « seulement » 70 à 75 k€ parce qu’on lui a dit dans sa formation de manager qu’il devrait gagner entre 80 k€ et 110 k€ sur le genre de poste qu’il visait.

Alors qu’avec cette opportunité refusée, il était déjà au-delà de son salaire de rêve. Et à un moment, épargner 3 000€/mois ne sert plus à rien si la somme n’est pas placée ou investie. Mais ça, c’est une autre histoire.

Klaus a pu s’ouvrir à un spectre de rémunération beaucoup plus large suite à cette prise de conscience.

Tout ça pour te dire qu’ignorer le NSC et le NSRR peut te faire perdre des opportunités et te donner un ticket de frustration pendant des années à cause de ton salaire. Et cela est valable tant à l’embauche qu’en négociant une augmentation

Rappel : on ne DEMANDE PAS une augmentation on la négocie : très différent dans la posture.

Retiens donc que ton prochain salaire ne s’indexe pas sur ton dernier salaire ni sur ce qu’on t’a dit que tu devrais gagner. Il s’indexe sur le nécessaire pour financer ta vie de rêve, ce qui est très différent. Alors, fais tes maths !

J’ai donné des exemples d’augmentation à l’embauche. Mais il est tout à fait possible de faire des bonds de 2 à 50 k€ en négociant une augmentation de salaire (si si).

Mais ça commence à faire long pour un email.

Merci Uriel ! C’est vrai qu’on ne pose pas suffisamment la question de ce dont on a vraiment besoin quand on négocie un salaire.

Par contre… aller à Dubaï et payer l’équitation des enfants ça sonne plus comme un cauchemar que comme un rêve chez moi : d’où l’importance de bien sonder ce qu’on veut pour soi. Et non pas de vouloir les choses qu’on pense qu’on doit vouloir.

Comme je le disais au début, Uriel lance en ce moment un projet pour accompagner les “12 à 99 ans” qui veulent booster leur carrière (au sens très large du monde).

Si tu as aimé cet email, tu peux l’aider en répondant à son enquête :

Merci, très bon article.