7 idées reçues sur l'argent

Avant de rentrer dans le vif du sujet, il est venu le temps du rappel. Car je sais que vous êtes beaucoup à attendre le dernier jour, même quand votre décision est prise.

Et bien… le dernier jour c’est aujourd’hui.

On est vendredi : dernier jour de lancement de ma nouvelle formation Comment devenir libre financièrement sans gagner au loto ?

Si tu veux profiter de l’offre avant qu’elle n’expire, c’est par ici :

Je disais donc…

L’argent est un sujet complexe. Parce qu’il véhicule deux sentiments : la peur et l’avidité.

Or, ce sont deux sentiments qui peuvent pousser à faire de graves erreurs. Certaines personnes s’en servent contre nous. On nous propose des secrets pour s’enrichir rapidement et sans peine. Des arnaques. Si tu éprouves de la méfiance sur le sujet, c’est donc normal.

Il en va de même avec le sexe : peur et envie. Là encore, des personnes s’en servent contre nous. Avec des contenus du type la méthode pour récupérer ton ex à tous les coups. Des arnaques.

Sauf que… dans les deux cas, ça a des conséquences désastreuses. En effet, notre refus de nous former nous mène à des situations nocives. S’éduquer sexuellement est fondamental et permet d’éviter ou d’atténuer des drames. S’éduquer financièrement aussi.

Plus tu attends, plus tu regretteras

Un des commentaires que j’entends le plus chez les personnes qui commencent à s’éduquer financièrement c’est “si seulement je l’avais su avant”.

Car, il existe un phénomène qui s’appelle les intérêts composés qui fait que plus tu attends pour investir et plus tu passes à côté de revenus.

Ce n’est pas linéaire. 10 ans de retard peuvent se convertir en un manque à gagner du septuple, voire du décuple.

Le meilleur moment pour s’éduquer financièrement c’était donc hier.

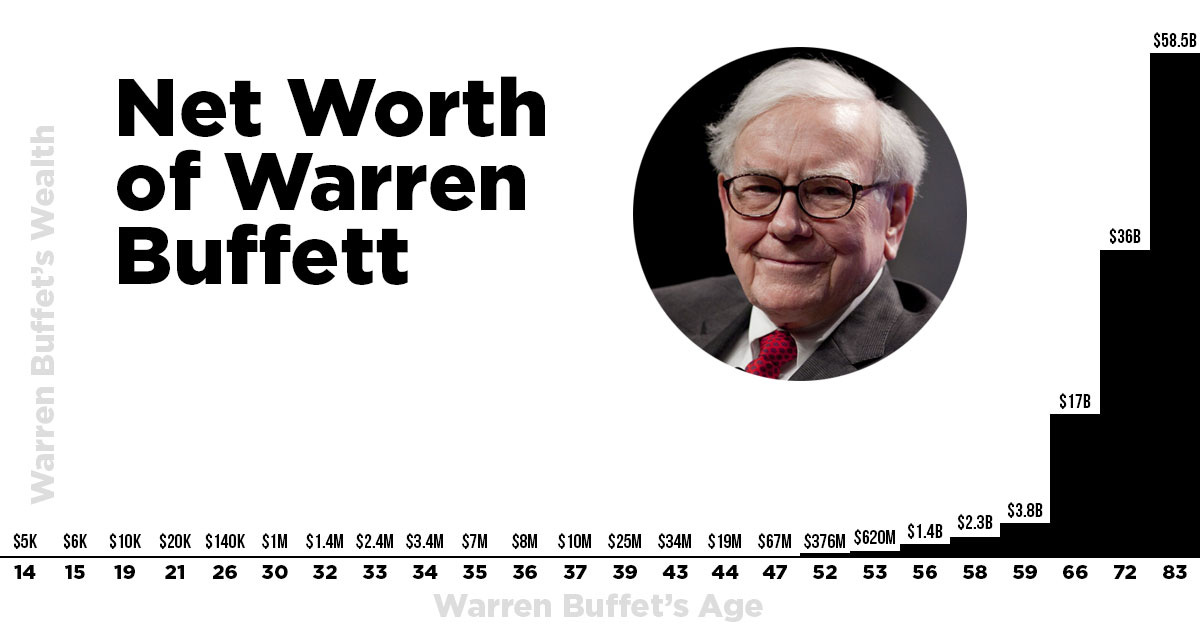

Regardons l’évolution de la richesse de Warren Buffet. Parce que c’est quelqu’un qui a bâti sa fortune sur des investissements. Lentement. Ça ne s’est pas fait du jour au lendemain.

Il a commencé à 14 ans. Et… à 34 ans il avait 3,4 millions.

Mais ce qui est intéressant, c’est la suite…

Entre 14 et 34 ans y’a 20 ans. Il a donc mis 20 ans à accumuler 3,4 millions.

Or, si on va voir à 54 ans, donc 20 ans plus tard, on se rend compte qu’il n’a pas le double. Il n’est pas à 6,8 millions. Non : il est à plus de 600 millions !

Et encore 20 ans après, donc à 74 ans, on parle de milliards.

Les chiffres donnent le tournis.

Je ne te montre pas ça pour te dire que tout le monde peut devenir Warren Buffet. Déjà parce que tu as probablement plus de 14 ans au moment où tu lis ces lignes. Ensuite parce que ça demande de la chance, du talent…

Je te montre ça pour que tu comprennes bien l’effet des intérêts composés. C’est la même mécanique que pour l’épidémie du covid. Une courbe exponentielle.

En décembre 2019, il y avait déjà un cas en France. Mais la montée était lente… le 06 mars, Macron nous disait de continuer à aller au théâtre, de ne pas paniquer.

Tu connais la suite… le 17 on était confinés.

Parce que les exponentielles sont brutales.

Alors… tout est perdu si tu as plus de 14 ans ?

Non.

Le meilleur moment pour t’éduquer financièrement c’était à 14 ans. Mais le deuxième meilleur moment c’est maintenant.

Si tu as 12 ou 13 ans (ou moins) cette phrase était totalement fausse. Mais si tu as moins de 14 ans, en vrai dis-le moi et je t’offre un truc tellement ça me paraît insensé que ce soit possible que tu lises.

Ce n’est pas trop tard.

Je répète : ce n’est pas trop tard.

Ne serait-ce que parce que le graphique précédent était dézoomé. Mais le début d’une exponentielle reste une exponentielle. Au final, nous, on ne cracherait pas sur 3,4 millions en 20 ans… C’est une miette dans la fortune de Warren Buffet mais pour la plupart d’entre nous ce serait déjà énorme.

D’ailleurs, probablement qu’on ne cracherait pas non plus sur 120 000€ en 12 ans.

Ni même sur 20 000€ en 5 ans.

J’en suis exactement à ce moment de ma vie et j’ai l’impression d’avoir accompli un truc incroyable.

Donc : chacun son rythme.

Si ça se trouve, toi ton objectif ça va être de réussir à épargner 1000€ en 5 ans. Ou même de sortir du surendettement.

Nous ne partons pas de la même ligne de départ. Nous n’avons pas les mêmes facilités.

Maintenant que je t’ai dit ça, je te propose un mini-cours d’éducation financière.

Comme ça tu peux commencer dès aujourd’hui. Voici une liste d’idées reçues sur le sujet que tu peux déconstruire.

Idée reçue #1 : je ne dois jamais être à découvert

La banque est une entreprise comme les autres. Elle gagne de l’argent en te proposant des services. Stocker ton argent en toute sécurité fait partie de ses services. Te donner des moyens de paiement agréables (comme une carte bleue) aussi.

Le découvert est donc un service de ta banque. Ni plus, ni moins.

Il a un prix, inscrit dans un contrat.

On appelle ce service : le découvert autorisé.

Tu as donc le droit de l’utiliser. Tu le paies si tu l’utilises. Ce n’est pas bien, ce n’est pas mal : c’est neutre.

C’est comme quand tu loues un vélo. Tu as le droit de le rendre en retard : on te facture simplement un montant qui a été prédéterminé. Ce n’est pas grave. C’est psychologiquement chiant, mais ce n’est pas dangereux.

Ce qui est “dangereux” c’est d’aller au-delà du contrat : le découvert non-autorisé.

Là c’est plutôt comme si tu avais cassé un truc dans le vélo. On va te facturer des sommes beaucoup plus importantes et ça peut être handicapant. Surtout que ça se passe en cascade.

Mais il n’y a rien de magique dans le découvert autorisé. Le ciel ne va pas te tomber sur la tête.

En revanche, il faut voir si tu peux te permettre ce prix. Il est possible que ça soit trop au regard de ta situation. Mais je connais des personnes qui continuent de se comporter comme si payer 3€ sur un découvert de 300€ était encore un problème dans leur situation.

Elles se rajoutent un stress inutile.

Idée reçue #2 : je dois faire la chasse acharnée aux dépenses

Ou tout ce qui ressemble à de l’auto-flagellation.

Sois une personne douce avec toi-même.

Réduire ses dépenses est une bonne idée. Mais ça doit se faire de manière réaliste et dépassionnée. Ça marche comme les régimes : il vaut mieux réduire tes dépenses de 5% pendant 30 ans plutôt que de réduire de 50% pendant deux mois, puis d’abandonner.

Idée reçue #3 : chaque centime compte

Bien sûr que 10€ par là, puis 10€ par ci… à la fin du mois ça peut faire une somme conséquente. Mais… il est plus efficace d’agir sur les sommes les plus grosses.

Surtout que nous avons un biais cognitif qui fait qu’on a tendance à vouloir économiser en relatif et non en absolu. En d’autres termes on va vouloir prendre des tomates à 1€ le kilo au lieu de 2€. Mais on va accepter sans douleur d’acheter une cuisine à 10 500€ plutôt que 10 000€. Sauf que… il faut 500 kg de tomates à 1€ au lieu de 2 pour compenser.

Un centime c’est un centime. Oui : c’est-à-dire pas beaucoup.

Idée reçue #4 : c’est trop cher (dit sur le ton de c’est une arnaque)

Les vraies arnaques sont rares. Je ne comprenais pas le prix des mac quand j’avais un PC à 400€. Je me disais juste “Apple c’est cher, c’est l’abus”. Puis un jour je m’y suis intéressé. Je me suis alors rendu compte qu’il y avait également des PC dans ces gammes de prix. J’ai cherché à comprendre pourquoi. J’ai alors compris qu’un écran est très cher à produire. Mais surtout qu’un bon écran apporte une vraie valeur. Notamment sur la fatigue oculaire à la fin de la journée.

Il en va de même pour la plupart des produits. Si tu trouves ça abusivement cher c’est soit que tu n’es pas la cible, soit que tu ne comprends pas le prix.

Ou alors qu’il y a un enjeu de durabilité cachée. Aucun de mes PC à 400€ n’avait duré plus de deux ans. Alors que mon premier macbook (mais ça aurait pu être un PC au même prix) a duré 5 ans en bonne santé. Et il fonctionne encore aujourd’hui, 8 ans après.

Tu peux donc te retrouver, sur la durée à payer plus cher les produits bon marché que tu renouvelles plus souvent.

Idée reçue #5 : l’immobilier est le meilleur investissement

Non. Loin de là.

Comme tous les investissements, l’immobilier a ses avantages et ses défauts.

Un énorme défaut : tout ton argent est immobilisé d’un coup (d’où le nom). Tu ne peux plus diversifier tes investissements. Sauf si tu as énormément d’argent.

Un énorme avantage : les banques aiment prêter sur ces investissements et donc tu peux acquérir un bien avec de l’argent qui ne t’appartient pas.

Morale : investis dans l’immobilier uniquement si tu n’es pas allergique au concept. Trop de gens se forcent (en pensant que c’est une étape obligatoire de la vie d’adulte) alors que ce n’est pas dans leur nature, puis le regrettent.

Idée reçue #6 : on peut gagner de l’argent sans contrepartie

L’argent gratuit n’existe pas.

Monter son entreprise c’est du stress, des obligations et du risque.

Se salarier c’est du temps bloqué et la plus grande partie de ce que l’on produit qui est accaparée par l’employeur.

Investir c’est du stress, du temps d’apprentissage et du risque.

Si quelqu’un te propose de t’enrichir rapidement et sans effort, il est en train de t’arnaquer.

Tu sais, ce genre de proposition :

Est-ce que tu préfères faire pitié et prendre le bus tous les jours ou commencer très rapidement à faire de l'argent avec moi grâce à ton téléphone et pouvoir peut-être acquérir ce genre de véhicule haut de gamme ? Moi je pense la question elle est…

On ne peut pas gagner de l’argent sans rien faire et sans risque.

Idée reçue #7 : on devient riche en augmentant son salaire

C’est possible. Les footballeurs font comme ça. Mais c’est extrêmement compliqué. Généralement, les personnes deviennent riches grâce à des investissements. Ou plutôt grâce à des actifs.

Pourquoi ? Parce qu’il faut trouver un moyen de gagner de l’argent sans échanger tout son temps.

Il faut trouver un moyen d’avoir de l’argent qui travaille à faire de l’argent.

C’est ce qu’on fait quand on achète une maison. On espère que le prix de l’immobilier continue à monter. Ce qui nous permet de faire une plus-value.

Mais, Nicolas, je croyais qu’on pouvait pas faire d’argent sans rien faire ?

Oui et non. Ce qui n’est pas possible c’est de faire de l’argent sans rien faire et sans risque. Or, tu prends des risques quand tu achètes une maison. Au point que tu doives passer par une assurance, une banque, etc. Certaines personnes se sont mêmes ruinées à cause d’une maison.

Et puis, tu dois quand même faire des trucs. Si tu veux la louer à quelqu’un, tu dois y passer du temps conséquent ou embaucher quelqu’un pour le faire. Mais c’est vrai que la valeur prise ne dépend pas du temps que tu mets.

C’est comme ça que la plupart des gens qui deviennent riches y arrivent : en trouvant un actif. C’est-à-dire quelque chose qui permet de créer un revenu indépendant du temps passé.

Or, un salaire dépend du temps passé. Ton employeur te demande du temps, avant même de te demander des résultats. Si tu fais des résultats exceptionnels, ton salaire augmente rarement.

Alors qu’un bon investissement va se valoriser indépendamment de ton temps. Il peut même devenir négatif. Tu peux donc passer du temps sur un investissement et perdre de l’argent. Ça n’est pas possible avec le salaire : soit tu passe zéro temps dans un emploi et tu as zéro salaire, soit tu as ton salaire.

Mais du coup tu peux aussi passer du temps sur un investissement et gagner de plus en plus d’argent. Sans passer de plus en plus de temps.

Si tu as aimé ce petit cours…

Tu aimeras encore plus le grand.

Je t’ai préparé une formation sur le sujet. On commence par déconstruire les idées reçues sur l’argent. Comme on vient de faire mais en balayant davantage d’idée reçues, plus en détails. Puis on enchaîne avec une méthode pour faire le point sur ta situation.

On finit avec le plan étape par étape pour devenir libre financièrement. Le tout sans faire de budgets compliqués. Le tout sans faire de tableau Excel.

Je ne te promets pas de miracle. De la même manière que ma formation sur la prise de parole en public ne te garantit pas de devenir un orateur ou une oratrice de talent… ma formation sur la liberté financière ne te garantit pas de tout réussir.

En revanche, je te promets une méthode éprouvée et reconnue. Celle qui revenait dans toutes mes lectures sur le sujet. Le chemin à suivre pour améliorer sa situation.

C’est dans ma nouvelle formation : Comment devenir libre financièrement sans jouer au loto.

Comme d’habitude, elle dure moins de deux heures. Tu peux donc la finir aujourd’hui même.

Elle coûte trois fois moins cher si tu la prends avant ce soir, tu connais le topo.

À 23h59 ce sera trop tard.

Si tu hésites encore, c’est maintenant qu’il faut aller regarder le plan détaillé. Ça ne t’engage à rien, tu pourras encore te rétracter. Mais au point tu le feras sur une bonne base.

Voici le lien pour : https://nicolasgalita.podia.com/comment-devenir-libre-financierement-sans-gagner-au-loto?coupon=FINANCE-REGULAR